За 2016 год отчитаться нужно по новой форме, утвержденной приказом ФНС от 19. Взносы в строку 041 — с 2016 года или с 1-го квартала 2017 года. А за 2015 год можно еще сдать старый бланк, налоговики должны его принять. Налог на добавленную стоимость; >; Образец заполнения налоговой декларации по НДС.

Из раздела 1, который будет присутствовать в отчете плательщиков таких платежей за каждый отчетный период года, но не за сам год. Если есть в наличии убытки прошлых лет, то приложение 4 к листу 02 в декларации за полугодие и 9 месяцев не заполняется. Оно подлежит обязательному оформлению только при составлении декларации за 1-й квартал и за год. Листы 07, 08, 09 заполнять не нужно, даже при наличии данных, поскольку их оформляют только в отчете за год.

Подробнее о налоговых убытках и особенностях их учета в 2017 году читайте в статье. Заполнить в отчетности, подаваемой по месту учета головного подразделения, соответствующее числу обособленных подразделений количество приложений 5 к листу 02. Авансы в декларации по прибыли, составляемой за отчетные периоды, рассчитывают по правилам п.

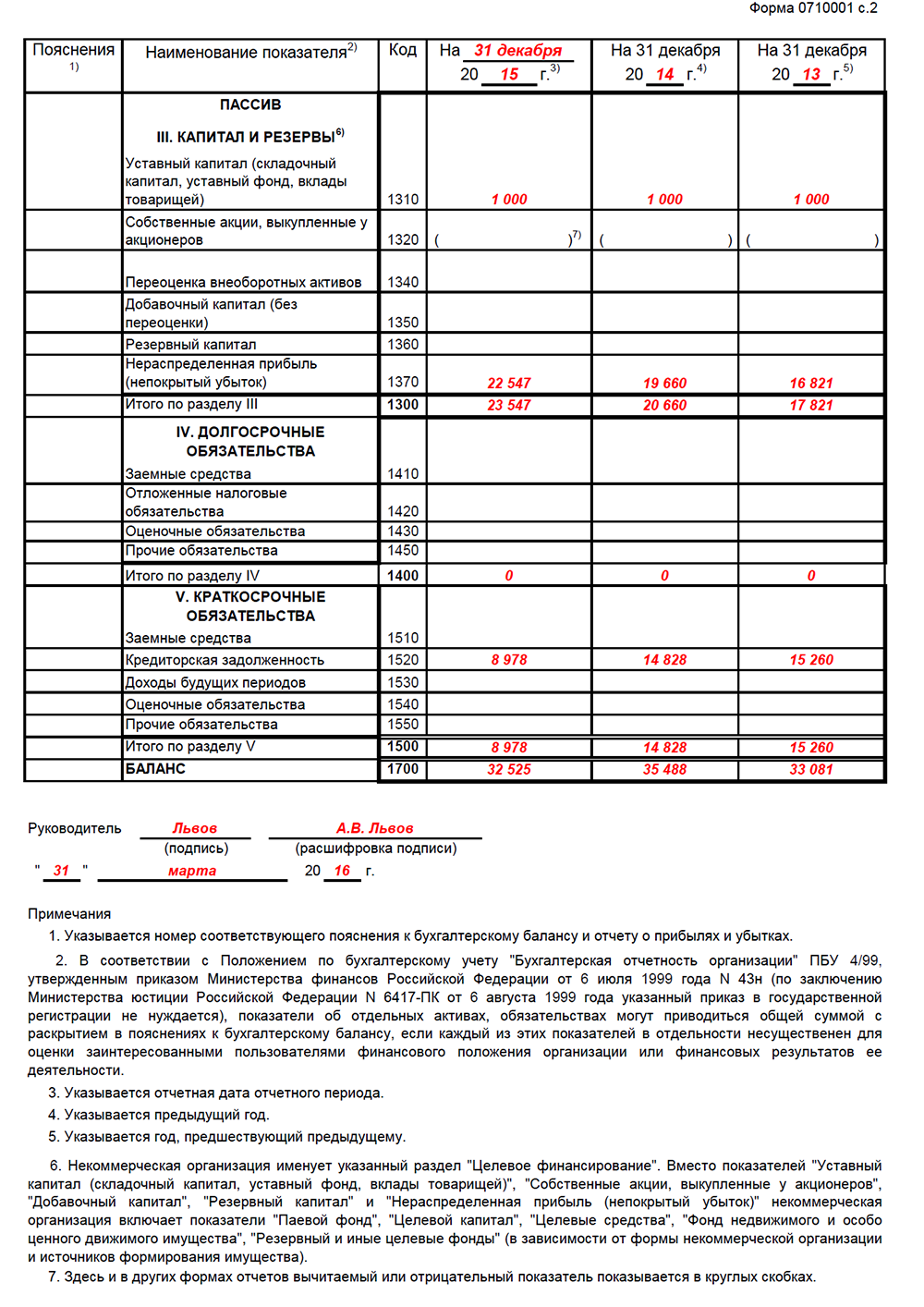

Образец заполнения декларации по налогу на прибыль за 2016 год

Авансы, начисленные в предшествующих периодах к оплате на протяжении отчетного периода. За 3-й квартал данные в них внесут только налогоплательщики, обязанные платить ежемесячные авансы (в т. Суммы этих платежей будут соответствовать либо величине значений, отразившихся в декларации по прибыли за полугодие текущего года по строкам 180 и 290, либо фактически начисленному в оба бюджета налогу за 8 первых месяцев текущего года. Авансы, начисленные по итогам отчетного периода к уплате в квартале, наступающем за отчетным.

В общем случае они будут равны той сумме налога, которая приходится на налоговую базу квартала, являющегося последним в отчетном периоде. За 3-й квартал их величина равна разности показателей строк 180–200 за 9 месяцев и за предыдущий отчетный период (полугодие). Налогоплательщики, уплачивающие ежемесячные авансовые платежи исходя из фактической прибыли, и налогоплательщики, уплачивающие только квартальные платежи по итогам отчетного периода, строки 290–310 в отчете не заполняют. Авансы, начисленные для уплаты в 1-м квартале следующего за отчетным года.

Эти строки используются только в отчете, составляемом за 9 (11) месяцев, и должны быть заполнены в отчетности за 3-й квартал. О том, каким образом платить авансы при изменении величины ставок налога, читайте в материале. Декларация по прибыли, формируемая за 3-й квартал 2017 года, создается на обновленном с отчета за 2016 год бланке и заполняется с учетом ряда новшеств законодательства, вступивших в силу с 01. Прочие особенности создания отчетности по прибыли за этот период определяются особыми правилами, установленными для заполнения декларации за отчетный период.

Как составляется налоговая декларация по налогу на прибыль в 2017 году?

Пример заполнения и бланк вы найдете в этой статье. А также узнаете, что нового появилось в актуальной форме и как подать уточненные данные при необходимости корректировки сведений за прошлые периоды. Новая форма вместе с порядком составления и электронным форматом отчетности утверждена ФНС РФ в Приказе от № ММВ-7-3/572@ от 19. Нормативные изменения обусловлены нововведениями в налоговое законодательство, в частности введением такого платежа как торговый сбор (стат.

Декларация по налогу на прибыль за 3-й квартал 2017 года

НК), появлением обязанности контролирующих лиц по начислению и последующей уплате налога с выручки иностранных компаний (стат. А также проведением корректировок цен сотрудниками ИФНС по контролируемым операциям (стат. Подавать сведения требуется даже при отсутствии прибыли и отражении убытка или нулевой базы. В общих случаях отчитываться по новому бланку декларации по налогу на прибыль первый раз следует за 2016 г.

При этом за ноябрь отчет подается еще по старой форме. Декларация претерпела значительные изменения в составе листов и строк – некоторые окончательно удалены, добавлены новые листы 08 и 09. По Листу 02 – отображаются новые строки (с 265 по 267 и с 095 по 097 в Приложении), где необходимо вносить данные по суммам перечисленного торгового сбора. По Листу 08 – следует отображать данные об обратных корректировках цен при несоответствии стоимости сделки рыночной.

Актуально для операций по взаимозависимым лицам. По Листу 09 – следует отображать начисления сумм налогов по прибыли иностранных контролируемых компаний. Поквартальная уплата авансов по прибыли – за 2016 год до 28. Уплата ежемесячными суммами с последующей доплатой по результатам квартала – за 2016 год до 28. Уплата ежемесячными суммами из фактической прибыли – за январь 2017 г. Заполнение налоговой декларации по налогу на прибыль 2017 производится от начала календарного годы, все суммы считаются нарастающим итогом, а показатели приводятся в полных рублях, без копеек.

Новая декларация по налогу на прибыль 2017

Допускается внесение данных «от руки» слева направо или использование компьютерного способа. В незаполненных ячейках проставляются прочерки. При внесении отрицательных величин значение «–» необходимо указывать в первой клетке. Налогоплательщики формируют не все подряд листы и приложения (общим числом 37), а только те, по которым в текущем периоде были соответствующие хозяйственные операции. Специальные разделы, предназначенные для заполнения отдельными налогоплательщиками. Листы, по которым отсутствуют данные для заполнения.

Титульный лист с указанием регистрационных сведений. С указанием суммы налога к перечислению. Лист 02, содержащий расчет налога. Приложение 1 с расшифровкой показателей доходов, включая внереализационные. Приложение 2 с расшифровкой показателей расходов, включая внереализационные и приравненные к ним убытки. Если уплата налога осуществляется авансовыми платежами ежемесячно.

Образец заполнения за 2016 год

Если налоговый агент выплачивает доходы другим юр. Лицам и удерживает с таких выплат налог. Приложение 3 – если в текущем периоде выполнялись соответствующие операции.

Новый бланк, образец декларации по налогу на прибыль 2017

Приложение 4 – если в расчет налогооблагаемой базы включаются убытки. Приложение 5 – если у предприятия имеются филиалы/обособленные подразделения. Приложение с 6 по 6б – если расчет производится по КГН. Лист 03 – если налогоплательщик выплачивает с ценных бумаг государственного типа суммы процентов/дивидендов, раздел заполняется налоговыми агентами. Лист 04 – предназначен для организаций-получателей доходов с ценных бумаг, если плательщиком сумм не были удержаны налоги. Лист 05 – для отражения различных операций по финансовым сделкам. Лист 07 – для благотворительных учреждений; НКО; предприятий, пользующихся целевыми поступлениями средств.

Новый бланк, образец декларации по налогу на прибыль 2017

Лист 08 – если выполняется корректировка базы. Лист 09 – для расчета налога по иностранным компаниям.

Приложение 1 – указываются не учитываемые доходы. Приложение 2 – заполняется налоговыми агентами при расчетах с физлицами по дивидендам, сделкам РЕПО, займам, выданным в виде ценных бумаг. Титульный лист – вносятся информационно-регистрационные сведения о компании, указывается код отчетного периода. Затем заполняются все Приложения к Листу 02. После чего на основании Приложений вносятся данные в Лист 02 о расчете налога. В конце заполняются подразделы раздела 1 в зависимости от способа уплаты авансов по налогу.

Нумерация проставляется сквозным способом, начиная с титульного листа – код 001. При заполнении компьютерным способом используется вид шрифта Courier New с размером от 16 до 18. Если же бланк составляется ручным способом, допускается использование чернил синего/черного или фиолетового цвета. Округление показателей выполняется по правилам математики до полных рублей. Ошибки корректировать запрещено, двусторонняя печать на листах не допускается.

Рассмотрим порядок формирования декларации на конкретном примере. Допустим, предприятие работает без обособленных подразделений и составляет только обязательные для всех налогоплательщиков разделы/листы.

Обычно отчетность по прибыли не вызывает сложностей у бухгалтеров, кроме заполнения стр. Которая требует особого внимания. Заполняется в зависимости от того, каким способом компания уплачивает налог на прибыль – ежемесячными или квартальными авансовыми суммами.

Учитывать необходимо исчисленный налог, а также авансовые платежи. Если предприятие платит налог только по результатам отчетного периода/квартала – необходимо отразить в стр. Суммы из прошлой декларации по стр. Если предприятие платит налоги ежемесячно на основе фактической прибыли – по стр. Отразить следует данные из декларации за прошлый период (к примеру, за январь-май при заполнении отчета за полугодие) по стр. Если же компания платит налоги ежемесячными суммами с доплатой/уменьшением по итогам квартала – по стр. Следует внести данные из декларации по прошлому периоду.

А точнее берется сумма начисленного налога из стр. И авансовых платежей на следующий квартал (также из декларации за прошлый период) по стр. Включая федеральный – 96000, региональный – 544000 руб.

Уточненная декларация по налогу на прибыль 2017

(информация берется из предыдущего отчета). Включая федеральный – 42000, региональный – 238000 руб. Итого за полугодие к доплате получается = 640000 – 280 000 = 360000 руб. Из которых в федеральный бюджет уплатить нужно 54000 руб. Чтобы быть уверенным в правильности формирования декларации, налогоплательщик может выполнить проверку контрольных показателей отчетности. Полный перечень соотношений содержится в Письме ФНС РФ № ЕД-4-3/12317@ от 14.

Проверить показатели листа 02 – по строкам 090 (льготы), 120-130 (база) и 140-170 (ставки). При этом особое внимание уделяется проверке инвестиционной деятельности, порядка использования льгот и применения пониженных ставок.

Образец заполнения декларации по налогу на прибыль за 2016 год

А для предприятий-страховщиков проводится сверка данных декларации с бух. Проверить составление Приложений 4, 5 к листу 02. В некоторых ситуациях налогоплательщику может потребоваться корректировка отчетности по налогу на прибыль. К примеру, когда обнаружены грубые ошибки при составлении формы, которые повлекли уменьшение базы по налогу. В этом случае требуется самостоятельно внести исправления и представить уточненную декларацию по форме, действующей на период корректировки (стат.

Новый бланк применяется при составлении отчетности за текущие периоды. Налоговое законодательство РФ разрешает не представлять уточненки, если ошибка является несущественной, то есть не ведет к занижению базы по налогу (стат. Однако предприятие по желанию может сдать корректировку и в этой ситуации.