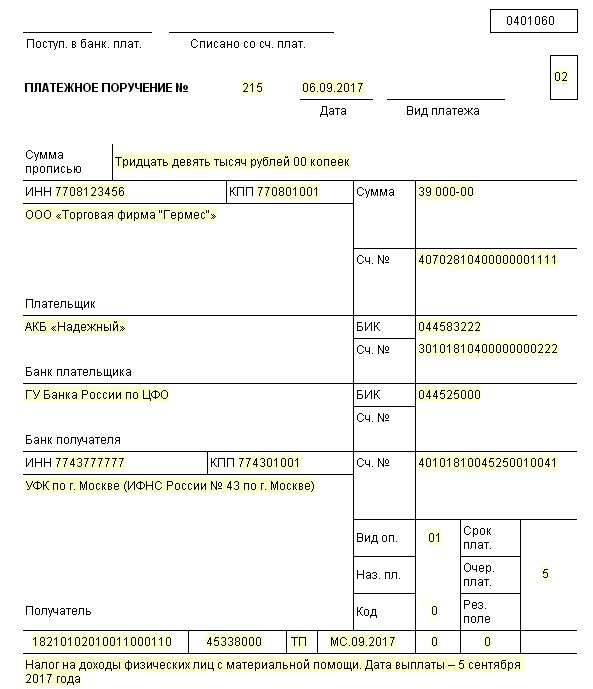

С 1 января 2017 года за непредставление пояснений в случаях. Книга продаж – это один из важных документов, который используется главным. Планируется, что изменения вступят в силу с 1 января 2017 года. С 1 января 2015 года вступили в силу новые правила ведения данного документа.

Отражают сведения о тех счетах-фактурах, что были выставлены и на основании которых появляется налоговая обязанность, то есть возникает необходимость начислить и уплатить налог на добавленную стоимость. Книги за прошедшие налоговые периоды должны сохраняться в компании в течение 4 лет с того времени, когда зарегистрировано последний счет. При необходимости внести правки в документ (к примеру, провести регистрацию корректировочного счета) используется в Книге.

(образец заполнения) Книга покупок и продаж 2017-2018

В том случае, если изменения вписывают в середине отчетного периода, то дополнительные листы не нужно использовать – все данные будут вписаны в сам отчет. При аннулировании записей в документе вписывают сведения с отрицательными значениями. Применение дополнительного бланка понадобится в случае, когда налоговый период уже окончен и затем выявлено ошибку. Что отражают в Книге продаж? Счета-фактуры, которые составил налоговый агент при расчете налогов, что были удержаны с прибыли физического лица.

Если проводится восстановление согласно правилам сумм налога, оплаты, что была произведена частично в счет ожидающихся поставок, счета-фактуры должны регистрироваться в документе на ту сумму, что подлежит восстановлению. Бланка строгой отчетности при продаже товара. Отражаются те счета, что были выписаны и выставлены в тех случаях, когда нужно исчислить сумму налога на добавленную стоимость. Правила распространяются и на случаи, когда проводится отгрузка товара, предаются имущественные права, получены средства при предоставлении услуг и т.

Книга продаж является детализированным отчетом по неоплаченным сделкам, которые охватывают дебитора и дебиторские долги по балансовым отчетам (счетам, что должны быть получены). В документе осуществляется отражение дебетовых и кредитовых проводок по счетам покупателей. Для установки важной области дальнейшего ведения бизнеса.

Наряду с остальными документами, Книга продаж – одно из главных орудий при управлении движений наличных средств. Благодаря хронологии отражения сведений, документ может обеспечить доступность к статистическим данным (при изучении рынка отделами маркетинга с целью проведения анализа по местности и товару). Используется для формирования диаграммы по продажам и платежам по конкретным счетам за выбранные периоды. Книга продаж является активом, который может превратиться в ликвидный фонд. Форма для составления документа закреплена в том же Постановлении, в котором учтены изменения от 30 июля 2014 года № 735.

Постановление, что было утверждено 22 июля 2005 № 119-ФЗ. Каких правил стоит придерживаться при составлении Книги продаж в текущем году? Стоит внимательно изучить законодательные акты, ведь с начала года действуют новые нормы. Книга продаж состоит из 19 пунктов (если считать в отдельности 13а и 13б, то 21).

Что такое книга продаж смотрите в статье:. Значение кода вида операции 23 в книге покупок в 2017 году. Определенные графы стоит заполнять в обязательном порядке, тогда как в другой части сведения отражаются при реализации конкретных операций. Налоговые периода, когда осуществлено реализацию продукции, получено средства, частичные суммы в счет поставки, которая планируется в будущем, передачи прав на имущество. Суммы НДС, что рассчитываются по ставке 10%, а при использовании расчетного метода стоит руководствоваться при заполнении правилами, описанными в ст.

Суммы по строкам 120 в разделе 3 налоговой отчетности должны соответствовать данным, что прописаны в Книге продаж. В бухучете по НДС, что должен быть перечислен в бюджет, стоит использовать проводку по Кт 68. Для возможности начислить НДС будет достаточным факт продажи или осуществления авансового платежа.

В программе 1С обязательство реализуется так: Дт 90 (91) Кт 68. Чтобы сформировать Книгу продаж и отразить начисления в отчетности, проводок мало. Необходимо также создание и проведение документа «Формирование записи книги продаж». Осуществляется создание регистрационной записи (по отгрузкам, поступлениям, оплате). Может создаваться на основании документа или самостоятельно. При формировании записей, БЭСТ-5 проверит все условия, которые являются основанием для формирования записи.

При отсутствии ошибок записи отражаются в книге.

Сумма, число записи и регистрационные реквизиты могут не совпадать. При формировании только на часть средств из записей, что регистрируются, остатки будут учитываться при создании следующих записей. При необходимости отразить НГСМ и НП, указывают в пункте «Учитывать Налоги с продаж».

Что нужно знать

Производится установка переключателя налога на добавленную стоимость включена в пункт «Сумма без учета налога», если размер должен рассчитываться по определенным ставкам вместо тех, что отражены в документе. Если используется метод определения выручки по отгрузкам, то документ сразу после того, как будет сохранен, регистрируется в Книге продаж. При показателе по оплате в документе отражают дату, когда внесено сумму и сохраняют записи.

Откроется документ «Запись Книги продаж». Какие особенности стоит учесть продавцам товара при формировании Книги продаж? Как быть налоговому агенту, как вносить записи по полученным авансам?

Книги покупок и продаж: примеры заполнения от ФНС

Попробуем ответить на такие вопросы. Как быть налоговому агенту? При аренде или покупке государственного имущества. В таком случае налоговые агенты выписывают счет на одном бланке, который регистрируют в 1 части по полученным и выставленным счетам-фактурам. Когда осуществляется оплата купленного товара, работ. По авансам, что уплачивались – в случае расторжения при возврате авансовых сумм, но не позже 1 года с момента, когда поступил отказ от продукции. То тем товарам, что оплачивались после перечисления НДС.

Если предприятие не смогло собрать все справки, что подтвердят экспорт, на протяжении 180 дней, то обязательство по определению суммы налога возникнет при отгрузке продукции. В то же время возникнет и право на использование вычетов налога, который предъявлен продавцами при покупке товара, что фигурирует в экспортных операциях. Это значит, что по окончанию данного периода, в Книге продаж не стоит регистрировать никакого счета-фактуры, что относится к экспорту.

По истечению указанного срока фирма отражает и начисляет НДС за те периоды, когда осуществлено отгрузку продукции. Нужно вносить правки в документ за прошедший налоговый период. При получении авансовой суммы фирма должна выписать 2 экземпляра счета-фактуры.

Отражают ставку налога, сумму НДС и стоимость товара, учитывая налог на добавленную стоимость. Остальные пункты будут пустыми (с прочерками). При отгрузке товара заполнение полученных авансов осуществляется на основании другого счета-фактуры в 2 экземплярах. Один стоит отдать покупателю, а второй зарегистрировать в Книге продаж. После его регистрации следует первый счет отразить в Книге покупок, отражая номер и дату осуществления платежа.

Если действовать в таком порядке, то не нужно будет формировать корректировочные записи, поскольку все сведения будут соответствовать. Их нужно будет только переписать в необходимую строку. Если оплата и продажа осуществлена в одном периоде, то компания должна рассчитать налога с сумм поступавшего аванса.

Как отразить в книге покупок восстановленный НДС узнайте из статьи:. Все об оформлении дополнительных листов книги покупок в 2017 году. Как отразить корректировочный счет-фактуру в книге покупок. Налоговую ставку стоит определять в процентном соотношении ставок п. НК к базе налога, что принята за 100 и увеличена на показатели ставок, установленные п.

Книга покупок и продаж что это описание

При формировании корпоративной книги продаж, образец которой содержит все необходимые сведения для отражения данных в декларации, стоит руководствоваться новыми правилами. Следуйте нормам законодательства и тогда не нужно будет исправлять документацию и платить штрафы и пени. Полное или частичное копирование материалов запрещено, при согласованном использовании материалов необходима ссылка на ресурс. Система защиты от роботов предположила,что вместо вас действует программа.

Почему так случилось

Введите, пожалуйста, символы с картинки для подтверждения, что вы наш пользователь. На покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту. В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС. Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока. Сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра. На сайте ФНС опубликованы ответы на наиболее часто задаваемые гражданами вопросы, касающиеся использования налоговых льгот.

Книги покупок и продаж наряду со счетами-фактурами – основные формы документов, которые применяются налогоплательщиками при расчетах по налогу на добавленную стоимость.